中國網/中國成長門戶網訊 新藥研發集中表現了性命迷信和生物技巧前沿範疇的新成績,是醫藥立異成長的要害環節,是國際科技與經濟競爭的計謀制高點。以後,前沿技巧不竭改革、學科跨域融會、數字深度賦能,在基本研討、轉化研討、利用研討等分歧層面推進新藥研發範疇獲得嚴重提高,範疇立異活潑,立異藥物密集上市。2023年,多款小分子藥物、抗體藥物、免疫細胞醫治、基因醫治與核酸藥物等獲批上市,新藥研發向進步立異東西的品質、回回臨床價值等標的目的成長,我國新藥研發也進進疾速成長階段。

技巧改革、數據賦能驅動新藥研發疾速成長

年夜數據與人工智能的融會,新技巧新機制的疾速衝破,以及年夜型人群隊列研討范式的不竭推行,正推進新藥研發範疇的疾速成長。

年夜數據、人工智能深度融會,轉變藥物立異研討范式

年夜數據、人工智能技巧等的融進,推進新藥研發範疇完成深入變更。一方面,AlphaFold等模子改革了傳統生物年夜分子構造猜測和design形式,助力候選新藥分子挑選發生宏大衝破;另一方面,人工智能年夜幅延長了新藥研發周期與本錢,晉陞新藥研發效力,推進新藥研發多環節完成降本增效成長。至2023年末,全球已有100余小我工智能介入的藥物研發管線進進臨床實驗階段,籠罩癌癥、神經體系疾病、免疫體系疾病、腸道疾病、罕有病、心臟疾病和代謝性疾病等多個順應證。

新技巧、新載體、新機制衝破為新藥研發供給新動能

藥物的發明、遞送和穩固等技巧的不竭開闢與迭代成熟,推進新藥研發進進疾速成長階段。基因編纂技巧推進新藥研發範疇變更式成長,基因編纂醫治曾經成為一種新藥類型,全球首例基于成簇紀律距離短回文重復序列(CRISPR)的基因編纂醫治已于2023年獲批上市,為疾病帶來新型醫治形式;以卵白質水解靶向嵌合體(PROTAC)為代表的靶向卵白質降解技巧疾速衝破,無望處理“不成成藥”靶點和靶點漸變招致的腫瘤耐藥性困難;核酸遞送技巧和穩固技巧的晉陞,進一個步驟推進小核酸藥物立異衝破。

年夜型人群隊列為新型靶點發明和藥物立異供給新思緒

年夜型人群隊列研討匯集了海量“全性命周期”安康年夜數據和生物樣本資本,曾經成為主要的開放性科研基本舉措措施和衛生決議計劃支持平臺。基于年夜型人群隊列的高精度、低價值的數據資本,與人工智能技巧相聯合,可驅動發明一批新型生物標志物、藥物新靶點和新機制,極年夜地推進以數據密集、常識密集、腦力休息密集為特征的新藥研發範疇的研討和轉化。

新藥研發向進步立異東西的品質、回回臨床價值成長

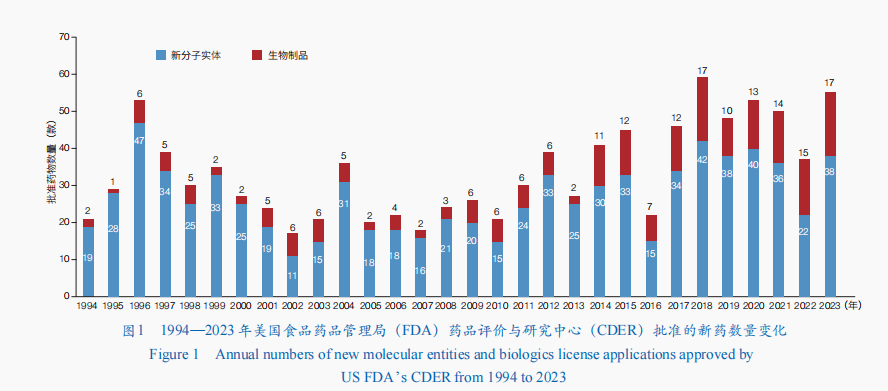

近年來,基因編纂技巧、靶向卵白質降解技巧、抗體偶聯技巧,以及核酸遞送技巧和穩固技巧的成長,推進新藥研發向立異水平高、臨床上風凸起、臨床價值明顯等標的目的成長。2023年,美國食物藥品治理局(FDA)藥批評價與研討中間(CDER)共批準55款新藥,包含38款新分子實體(包含34款新型小分子藥物和4款寡核苷酸藥物)和17款生物制品;相較于2022年的新藥批準多少數字增加了近50%,觸及小分子藥物、抗體藥物、核酸藥物等(圖1)。美國FDA還經由過程生物制批評價與研討中間(CBER)批準了16款新產物,包含5款基因醫治、2款細胞醫治、5款疫苗、1款微生物組療法,以及3款血液制品。

同時,中國國度藥品監視治理局(NMPA)、歐洲藥品治理局(EMA)、japan(日本)藥品與醫療器械治理局(PMDA)、加拿年夜衛生部(HC)、俄羅聯邦衛生部(Minzdrav)、印度藥品治理總局(DCGI)等也批準了多款新藥上市。值得一提的是,2023年,全球首例基因編纂醫治產物獲批上市,全球第2款核酸適配體(Aptamer)藥物也獲批,抗體藥物方面有4個新型雙特異性抗體上市,推進疾病醫治手腕加倍多樣化。

小分子藥物仍占據新藥市場主流

小分子藥物可以或許穿透細胞膜以靶向細胞內卵白,藥代動力學與藥效學特徵更具猜測性、高穩固性,不具免疫原性,藥物開闢流程與用藥方法絕對簡略,因此仍占據立異藥物市場主流。尤其是近幾年共價克制劑、靶向卵白質降解技巧等的提高,以及形式立異為小分子藥物立異帶來更多成長機會。

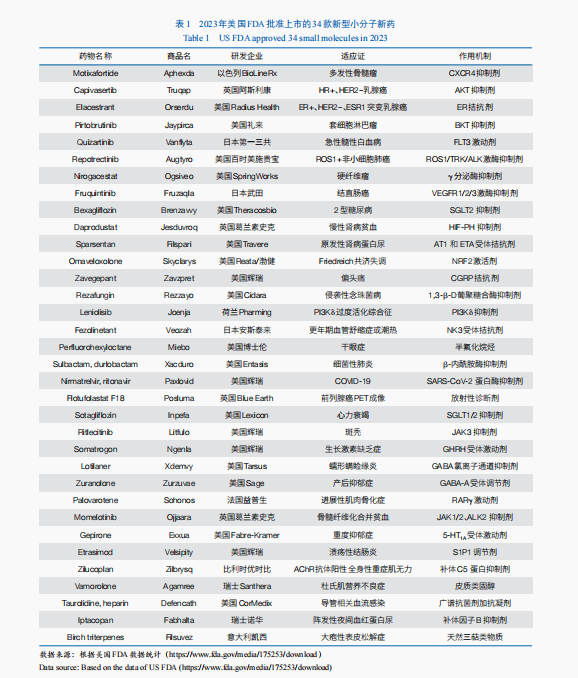

依據Nature Reviews Drug Discovery發布的數據,自1994年以來在美國FDA批準的新藥中,小分子藥物占比約為60%,2023年美國FDA批準了34款新型小分子藥物(包含小分子化學實體,以及長度小于40個氨基酸的多肽)(表1)。2023年,多個“首款”小分子靶向藥物獲批上市。例如,雌激素受體拮抗劑Elacestrant獲批用以醫治雌激素受體陽性(ER+)、人表皮發展因子受體2陰性(HER2–)、攜帶雌激素受體 1(ESR1)基因漸變的早期或轉移性乳腺癌;而BTK克制劑Pirtobrutinib取得美國FDA的加快批準,分辨用于醫治套細胞淋巴瘤與慢性淋巴細胞白血病或小淋巴細胞淋巴瘤。

抗體藥物研發與上市多少數字連續增添

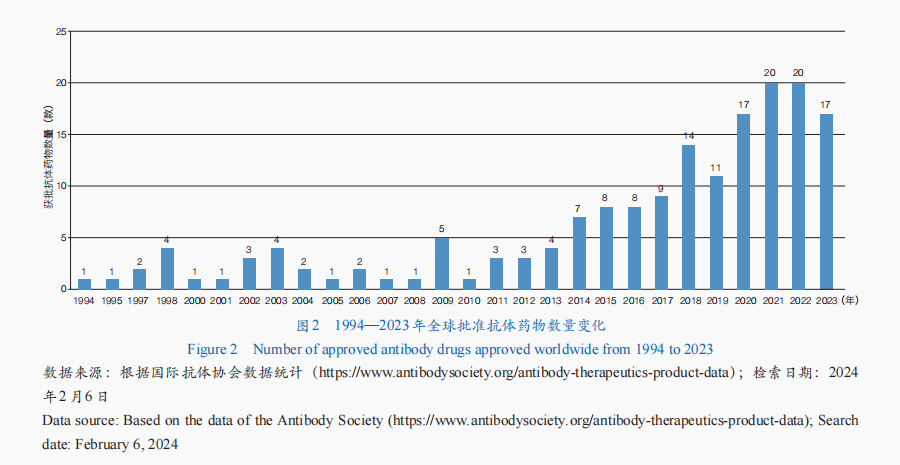

抗體藥物是生物藥研發最快的範疇之一,其研討和利用已成長至較成熟階段,全球抗體藥物市場連續增加。從全球抗體藥物審批情形來看,獲批產物多少數字全體呈增加趨向,迄今已有173款抗體藥物獲批(圖2)。從順應證來看,腫瘤抗體藥物最多,占比近50%;其次為免疫相干疾病和神經體系疾病。從細分類型來看,單克隆抗體藥物是抗體藥物開闢的重要情勢,技巧也最為成熟——多款產物獲批利用于癌癥、本身免疫疾病等多種疾病的臨床醫治;抗體偶聯藥物(ADC)、雙特異性抗體(BsAb)成為抗體藥物開闢的新核心,全球已有15款ADC藥物、13款BsAb藥物獲批。

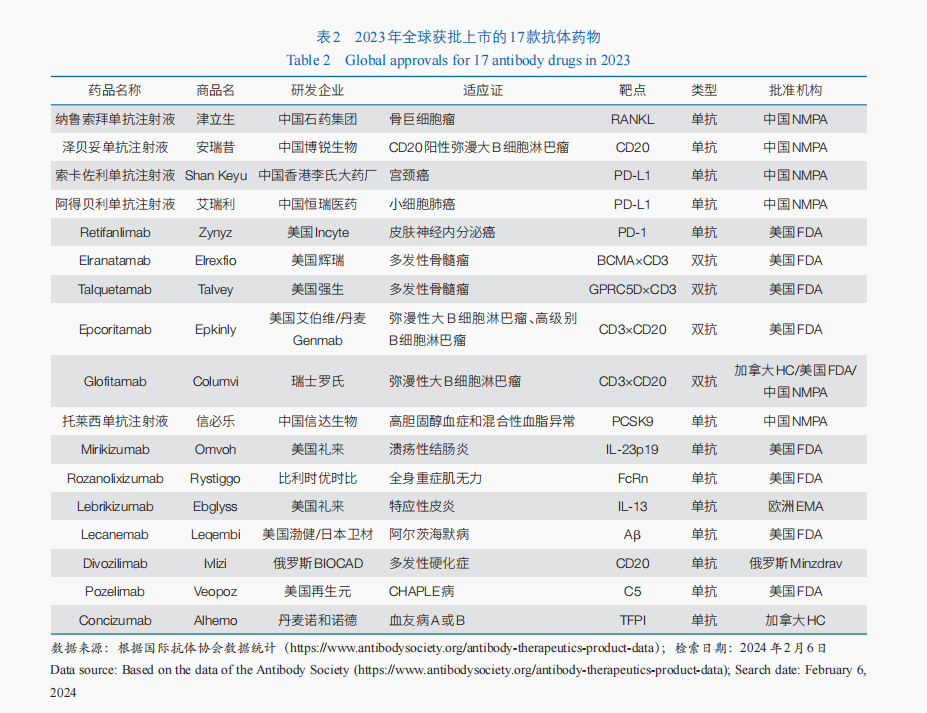

2023年,全球共有17款抗體藥物獲批(表2)。單克隆抗體藥物中,有3款屬于免疫檢討點克制劑類藥物,包含美國FDA批準Retifanlimab用于醫治皮膚神經內排泄癌;中國國度藥品監視治理局批準了2款法式性逝世亡配體1(PD-L1)克制劑,分辨用于宮頸癌、小細胞肺癌的醫治。BsAb中,2023年有4款雙特異性T細胞連接器(BiTE)抗體藥物獲美國FDA批準用于血液腫瘤醫治,包含醫治復發/難治性彌漫性年夜B細胞淋巴瘤的2款雙抗藥物——Epcoritamab和Glofitamab,以及醫治復發/難治性多發性骨髓瘤的2款雙抗藥物Talquetamab與Elranatamab。2023年固然沒有ADC新藥獲批,但美國FDA批準了ADC藥物Enfortumab Vedotin與法式性逝世亡受體1(PD-1)克制劑Pembrolizumab結合療法,用于部分復發性或轉移性尿路上皮癌的一線醫治,這也是該順應證首個獲批的PD-1+ADC結合療法。

免疫細胞醫治疾速成長

跟著免疫細胞醫治技巧的不竭成熟與臨床規范性的不竭晉陞,免疫細胞醫治產物的臨床與轉化利用過程連續加速。截至2023年末,共有861款免疫細胞醫治產物進進臨床實驗階段。此中,嵌合抗原受體T(CAR-T)細胞醫治是以後免疫細胞醫治的主要手腕——全球展開的臨床實驗中,CAR-T細胞醫治約占59.3%;2023年全球獲批上市的3款免疫細胞醫治藥物均為CAR-T細胞醫治產物(表3),迄今全球已有11款CAR-T細胞醫治產物上市,均利用于血液腫瘤醫治。同時,同種異體的通用型CAR-T細胞醫治成為主要衝破標的目的,全球首款通用型同種異體T細胞療法Tabelecleucel已于2022年12月獲歐洲EMA批準上市,用于醫治愛潑斯坦·巴爾病毒(EBV)相干的移植后淋巴增殖性疾病。

除CAR-T細胞醫治外,更具平安性的嵌合抗原受體天然殺傷(CAR-NK)細胞醫治、具有實體瘤醫治潛力的T 細胞受體嵌合T(TCR-T)細胞醫治和腫瘤浸潤淋巴(TIL)細胞醫治等均成為免疫細胞醫治範疇的研發燒點,多款產物進進上市請求階段。例如,醫治早期玄色素瘤的Lifileucel于2024年2月取得美國FDA的加快批準,成為全球首款獲批上市的TIL細胞醫治產物;醫治早期滑膜贅瘤的Afamitresgene autoleucel也已于2024年1月取得美國FDA的優先審評標準,無望成為全球首個獲批用于醫治實體瘤的TCR-T 細胞醫治產物藥物。

多款基因醫治產物獲批上市

基因醫治經由過程在基因程度上把持或潤飾細胞基因的表達來醫治疾病,具有一次性治愈單基因遺傳病的潛力;今朝,該方式重要用于遺傳性疾病的醫治,也逐步為癲癇、帕金森病、脊髓毀傷等非遺傳性疾病醫治供給了新的能夠。跟著RNA攪擾、CRISPR技巧及mRNA(信使核糖核酸)核苷酸堿基潤飾、載體遞送技巧等新實際和新技巧的呈現,其技巧系統不竭拓展。從相干臨床實驗展開情形來看,近3年全球基因醫治相干臨床實驗多少數字逐年增添,由2021年的43項增添到2023年71項,70%的臨床包養網實驗仍處于臨床Ⅰ期或Ⅰ/Ⅱ期。從產物獲批情形來看,基因醫治近年來財產化過程加快,迄今全球已有10余款基因醫治產物上市,僅2023年美國FDA就經由過程CBER批準了5款基因醫治產物(表4)。此外,以CRISPR為代表的基因編纂技巧進一個步驟為基因醫治注進了新的活氣。2023年,基于CRISPR技巧的體外基因編纂醫治迎來首個產物上市,用于鐮刀型細胞貧血病和β地中海貧血的醫治。

RNA醫治和疫苗走向利用

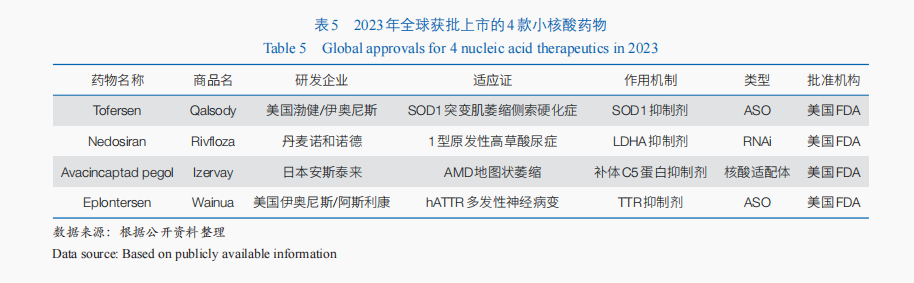

RNA醫治和疫苗疾速從臨床研討走向利用,多款產物接踵獲批上市。RNA醫治品種多樣,重要包含反義寡核苷酸(ASO)、小攪擾RNA(siRNA)、mRNA、Aptamer;別的,環狀RNA(circRNA)、轉移 RNA(tRNA)等也成為研發新標的目的。此中,以ASO和siRNA為代表的RNA藥物財產化過程加快。2023年,有4款小核酸藥物獲批上市,分辨是美國渤健(Biogen)與伊奧尼斯制藥(Ionis)一起配合開闢的ASO藥物Tofersen、丹麥諾和諾德(Novo Nordisk)針對1型原發性高草酸尿癥(PH1)的RNAi療法Nedosiran、japan(日本)安斯泰來(Astellas)的核酸適配體藥物Avacincaptad pegol,以及美國阿斯利康(AstraZeneca)/Ionis一起配合開闢的ASO療法eplontersen(表5);全球累計已有19款產物獲批上市。針對沾染性疾病的預防性mRNA疫苗敏捷推動,今朝已有3款新冠mRNA疫苗獲批;針對流感病毒、呼吸道合胞病毒(RSV)、帶狀皰疹、巨細胞病毒、寨卡病毒、人類免疫缺點病毒(HIV)、瘧疾和猴痘病毒開闢的多款mRNA疫苗也正在停止臨床開闢。

癌癥醫治性疫苗是mRNA疫苗的下一個前沿範疇。針對玄色素瘤、結直腸癌及頭頸癌、非小細胞肺癌、胰腺導管腺癌等實體瘤的多款mRNA腫瘤疫苗已進進臨床實驗階段。例如,美國莫德納(Moderna)公司開闢的mRNA個別化癌癥疫苗mRNA-4157與美國默沙東(MSD)開闢的PD-1克制劑Pembrolizumab組合療法已于2023年進進Ⅲ期臨床,成為全球停頓最快的mRNA癌癥疫苗;美國留念斯隆凱·特琳癌癥中間(Memorial Sloan Kettering Cancer Center)和德國拜恩泰科(BioNTech)等開闢的個別化mRNA疫苗BNT 112,經由過程與化療和免疫檢討點療法聯用醫治胰腺導管腺癌,今朝已展開Ⅱ期臨包養平臺推舉床實驗。

核酸適配體藥物進一個步驟推動。全球第2款核酸適配體產物于2023年獲美國FDA批準用于醫治年紀相干性黃斑變性(AMD)輿圖狀萎縮(GA)。

核酸遞送技巧和穩固技巧的晉陞進一個步驟推進小核酸藥物立異衝破。一方面,傳統脂質納米顆粒(LNP)體系連續優化,新型核酸遞送或潤飾技巧不竭開闢。例如,新型親脂性siRNA偶聯物可完成向中樞神經體系、眼及肺組織的平安有用遞送,還可經由過程抗體偶聯RNA、外泌體等多種方法來完成向分歧組織器官的靶向遞送。另一方面,針對mRNA穩固性差這一要害妨礙,人工智能連續賦能。例如,百度公司等開闢的算法LinearDesign可經由過程design優化mRNA序列明顯進步其穩固性。此外,環狀RNA較線性mRNA穩固性更好,無望成為下一代RNA藥物和疫苗的重點衝破標的目的。

我國新藥研發進進疾速成長階段

近年來,我國新藥研發和財產成長疾速,國產新藥獲批多少數字和臨床實驗多少數字都浮現上升態勢,立異程度、臨床意義和價值也獲得國際承認。以後,我國新藥研發曾經從“跟蹤仿制”走向“模擬立異”階段,正在向“原始立異”的新階段邁進,獲批新藥和臨床管線多少數字已位列全球第二梯隊。

國際立異周遭的狀況進一個步驟優化,國產立異藥進進收獲期

跟著帶量采購、分歧性評價等醫藥政策的推動,仿包養制藥進進低利潤時期,從而倒逼中國藥企立異,停止轉型進級。同時,藥物審評審批軌制、醫保付出等政策的改造連續深化,國際立異周遭的狀況進一個步驟優化,高臨床價值的立異產物不竭發布。

我國批準的藥物多少數字穩步增加。2023年度國度藥品監視治理局批準了40款立異藥,包含19款化學藥品、16款生物制品(含14款醫治性生物制品、2款預防用生物制品)和5款中藥。

從獲批的立異藥類型來看,包含多款小分子化學藥,以及中藥、單克隆抗體、免疫細胞醫治、抗體偶聯藥物、疫苗等。此中,免疫細胞醫治備受追蹤關心。2023年有2款免疫細胞醫治產物取得附前提批準上市,包含:伊基奧侖賽打針液用于醫治成人復發/難治性多發性骨髓瘤,這是全球首個全人源BCMA CAR-T細胞醫治藥物;納基奧侖賽打針液用于醫治成人復發/難治性B細胞急性淋巴細胞白血病,成為首個具有中國全自立常識產權的CD19 CAR-T細胞醫治產物。2024年3月,科濟藥業靶向BCMA的CAR-T細胞醫治產物澤沃基奧侖賽打針液獲國度藥品監視治理局批準上市,用于醫治成人復發或難治性多發性骨髓瘤。以上獲批上市的產物加上2021年獲批的2款CD19靶向的CAR-T細胞產物阿基侖賽打針液和瑞基奧侖賽打針液,迄今我國共有5款CAR-T細胞治包養行情療產物獲批上市。

國產立異藥廣受國際承認,邁進“出海”新階段

2019年以來,優質國產立異藥不竭取得國際承認,在拓展海內市場方面已獲得多項里程碑停頓。百濟神州研發的抗腫瘤靶向藥澤布替尼膠囊于2019年經美國FDA批準進進美國市場以來,在美國市場發賣額疾速增加;2023年該藥國際外總發賣額已跨越10億美元,成為我國第一個“重磅炸彈”式的藥物。2023年是中國立異藥“出海”年夜年,多款新藥勝利取得批準進進歐美市場。2023年9月,百濟神州的替雷利珠單抗打針液取得歐盟上市批準,成為我國首款勝利“出海”的國產PD-1克制劑藥物;君實生物PD-1克制劑特瑞普利單抗打針液,成為獲美國FDA批準上市的首個中國自立研發和生孩子的立異生物藥;和黃醫藥原創并獨家允許給japan(日本)武田制藥的小分子抗腫瘤新藥呋喹替尼也取得美國FDA批準,以用于醫治經治轉移性結直腸癌,這是中國首個從藥物發明光臨床開闢均在外鄉自立完成的抗腫瘤藥物;億帆醫藥自立研發的第三代白細胞發展因子艾貝格司亭α打針液獲美國FDA批準上市,標志著國際對我國新藥研發、臨床、生孩子和東西的品質系統的承認。

繼PD-1克制劑類國產立異藥“出海”之后,國產ADC藥物也開端走向國際市場。ADC藥物兼具小分子化療藥物的強殺傷效應和抗體藥物的腫瘤靶向性的雙重上風,國際企業紛紜布局;至2023年末,在中國展開的ADC藥物臨床實驗跨越1000項。近年來,我國生物醫藥研發立異結果對外受權(license-out)總額疾速上升,2023年合同總金額到達400多億美元;此中,ADC藥物占200多億美元,百利天恒一家讓渡合同金額就達84億美元,這預示著我國ADC技巧和產物遭到國際追蹤關心與承認。

靶點一堆人一起和同質化比擬嚴重,藥物立異生態仍需持續完美

近10多年來,我國新藥研發為了下降開闢風險,呈現了熱點靶點一堆人一起研發和臨床在研管線同質化競爭景象。從某種意義上說,我國正處于從“跟蹤仿制”走向“模擬立異”的高速成長階段,這種情形難以完整防止。據統計,全球新藥研發布局前十年夜熱點靶點的集中度為7.68%,我國則已到達19.38%。新藥研發周期長、投進年夜,而同質化競爭晦氣于后續的市場報答。

新藥研發同質化必定水平上反應了我國基本研討才能的單薄,原始立異常識供應與轉化缺乏,可供轉化利用的結果和嚴重技巧衝破未幾。一方面,對晚期的基本研討支撐力度不敷招致原始性立異衝破缺乏,自立發明的藥物感化新靶點、新機制和在此基本上開闢的新藥依然較少;另一方面,也反應出很多基本研討結果仍逗留在論文上,向財產的轉化利用顯明缺乏。因此,加大力度原始立異、晉陞開辟新賽道的才能,成為我國新藥研發新階段確當務之急。

對我國新藥研發的啟發與提出

近幾年,我國新藥研發才能明顯晉陞,新藥獲批多少數字慢慢增加,但仍存在基本研討力度不敷、轉化才能弱、立異生態體系不敷完美等題目,制約了我國藥物的立異成長。是以,我國要不竭完美藥物立異系統定位和布局,推進新藥研發範疇的成長。

加年夜基本研討力度、追蹤關心前沿衝破,開闢新藥研發新標的目的。性命迷信和生物技巧前沿的基本研討,不只孕育新藥發明的衝破口,也不竭更換新的資料藥物研發理念,發明醫藥財產的新情勢、新業態。今朝,基本研討單薄、缺少原始立異衝破和焦點技巧是制約我國新藥研發和醫藥財產成長的主要緣由。是以,我國相干科研院所及企業應親密追蹤關心基本研討的新趨向和新成績,自動對接科技前沿新衝破,把握立異引領的自動權,慢慢從模擬立異改變為在某些標的目的上的原始立異。

深化多學科、多技巧的交匯融會,推進新藥研發的變更式成長。以後,藥物化學、藥理學、信息迷信、技巧迷信等學科之間的界線日益含混,多學科綜合集成的趨向不竭加強,學科穿插、技巧集成已成為今世科技成長的強盛推進力。因此,我國相干科研院所及企業應連續深化和利用性命迷信、物資迷信和工程迷信的最新常識、方式和技巧,充足經由過程多學科、多技巧的穿插和融會增進藥物研發的變更。

對準國際前沿、施展我國特點,完成部門範疇的引領成長。一方面,在政策布局上,提出我國當局部分既要對準國際科技前沿、緊抓國際生物醫藥成長趨向停止安排,慢慢爭奪在部門範疇完成引領成長;另一方面,要安身中國現實,充足發揚我國在中藥和自然藥物研討範疇的上風和特點,不竭在特點範疇獲得新衝破。

連續完美新藥監管審評機制,推進財產高東西的品質成長。迷信的藥物監管系統是增進藥物高東西的品質成長的主要保證。因此,提出我國當局相干部分把嚴厲監管、確保平安和增進立異、推進成長放在劃一主要的位置。經由過程連續深化審評審批軌制改造,立異臨床實驗審批法式、藥物上市審評軌制、醫療保證系統等藥物監管系統扶植,加速臨床急需新藥、罕有病用藥、兒童用藥等上市和臨床利用,完美藥品訂價和付出機制,推進財產高東西的品質成長。

(作者:徐萍,中國迷信院上海養分與安康研討所 中國迷信院年夜學;許麗、楊若南、李偉,中國迷信院上海養分與安康研討所;陳凱先,中國迷信院上海藥物研討所。《中國迷信院院刊》供稿)